Autres versions disponibles

Présentation

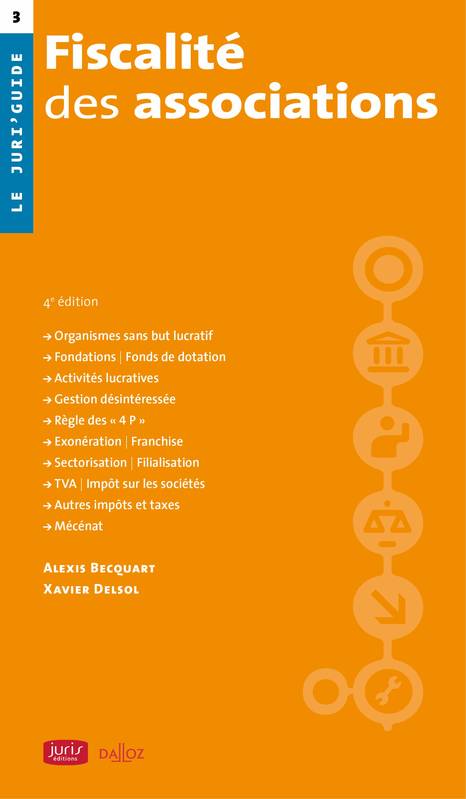

Dans quel cas une association doit-elle payer des impôts (ventes de biens ou de services, manifestations occasionnelles, activités commerciales…) ? À quelles exonérations a-t-elle droit ? Doit-elle sectoriser ses activités en interne, ou les filialiser ? Quels sont les régimes spécifiques ?

Depuis 15 ans et la parution de l’instruction fiscale du 18 décembre 2006, la fiscalité des organismes sans but lucratif a considérablement évolué, tant en ce qui concerne les spécificités propres à ce secteur que certaines règles plus générales (en matière de TVA notamment) mais qui s’appliquent aussi aux activités associatives.

À jour des textes les plus récents, et particulièrement des actualisations du BOFIP (rescrits fiscaux…) ainsi que des jurisprudences novatrices, ce guide reprend l’ensemble des règles spécifiques applicables aux organismes sans but lucratif, accompagnées d’exemples concrets et cas pratiques.

Service client

par email ou par téléphone

Livraison

chez vous ou en magasin

Fiabilité

paiement sécurisé

Caractéristiques

-

EAN13

- 9782247205998

-

ISBN

978-2-247-20599-8

-

Éditeur

-

Date de publication

19/05/2021

-

Collection

-

Nombre de pages

392

-

Dimensions

24,2 x 14 x 1,1 cm

-

Poids

386 g

-

Langue

français

-

Fiches UNIMARC